Mobiliosios mokėjimo sistemos Piniginės ateities laikotarpis

Šiame vis labiau skaitmeniniame pasaulyje nenuostabu, kad pinigai taip pat atitiks. Pastarosios tendencijos rodo, kad skaitmeniniai pinigai greičiau bus laikomi mobiliuosiuose piniginiuose pakeisti fizinius pinigus ir netgi kredito korteles. Kai kurios šalys yra vienodos aktyviai bando pašalinti grynuosius pinigus apyvartoje - pažvelkite į Švediją.

Tai logiška. Šiais laikais galime pirkti daugelį produktų ir paslaugų per mūsų nešiojamus kompiuterius ir mobiliuosius įrenginius. Tai lengva susieti šį procesą su mūsų banko sąskaitomis ir internetiniais mokėjimo procesais kaip PayPal.

Kai kuriems žmonėms, jų telefonai jau yra jų piniginės, ypač tarp „Millennials“ ir „Gen Z“. Remiantis mobiliosios piniginės naudojimo tyrimu, judriojo ryšio piniginių metinis augimo tempas yra nedidelis 80%, nuo 2015 m. iki 2020 m. mes jau naudojame savo telefonus milijonui dalykų kodėl gi ne naudoti juos kaip mokėjimo būdą?

Kaip veikia mobiliosios piniginės?

Mobiliosios piniginės taip pat kartais vadinamos elektroninėmis / elektroninėmis piniginėmis, virtualiosiomis piniginėmis, skaitmeninėmis piniginėmis ir panašiais terminais mobiliosios programos, leidžiančios finansinius sandorius. Jie padeda klientams, kaip jūs ir man, atsiųsti mokėjimus už tai, ką norime nusipirkti tik keliais telefono mygtukais.

Mokėjimo metu mes turime tik sekti mokėjimo nurodymus - įvesti ar nuskaityti kodą ar adresą, paprastai - ir suma bus atimta iš mobiliojo piniginės paskyros į prekybininko piniginės paskyrą.

Šiuo metu rinkoje yra daugybė mažesnių, bet mažesnių mobiliųjų piniginių variantų revoliucinės fintech įmonės taip pat šoktelėjo į šį pelningą bandomąjį vagoną. Tai veda prie daugybės naujovių, ir kiekvienas iš jų konkuruoja dėl jūsų globos.

Mobiliosios piniginės turi keletą akivaizdžių pranašumų, palyginti su fiziniais pinigais. Skaitmeniniai pinigai yra saugiau vežti aplink, ypač jei jūs reikia atlikti didesnius mokėjimus. Jie taip pat gerai registruoja sandorius tiems iš jūsų, kurie linkę paklausti savęs: „kur vyko mano pinigai?“ kiekvieną mėnesį!

Mobiliųjų piniginių pavyzdžiai

Rinkoje yra tiek daug mobiliųjų piniginių variantų, todėl jų pasirinkimas yra individualaus pasirinkimo klausimas. Kai kurie naudotojai gali laikytis savo banko programos, tačiau daugelis išbandys kitas mobilias pinigines, kurios siūlo kitų tipų aukštųjų technologijų, kurių jų bankai negali suderinti (technologiškai kalbant).

Štai keletas šiuo metu prieinamų mobiliųjų piniginių pavyzdžių. Juos palaiko dauguma mobiliųjų įrenginių:

El. Mokėjimų paslaugos

Elektroninių mokėjimų paslaugos, paprastai susijusios su elektroninės komercijos mokėjimo sistemų teikiamomis paslaugomis, padeda internetu pirkti internetu.

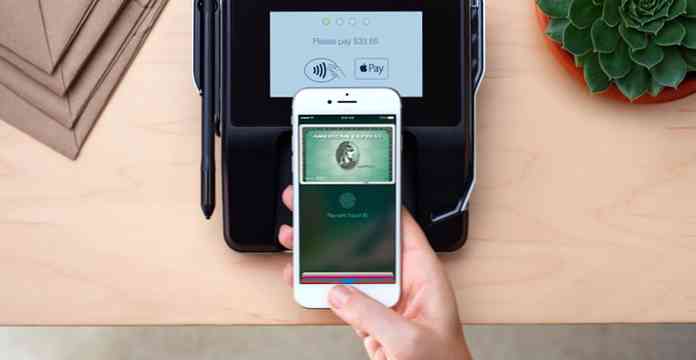

Į šią kategoriją patenka bankų sukurtos mobiliosios programos, tačiau populiariausios mobiliosios piniginės su elektroninių mokėjimų paslaugomis dažniausiai vystomos technologijų gigantų. „Google“ piniginė, „Apple Pay“, „Samsung Pay“, „PayPal“ ir kiti dideli pavadinimai mums pažįstami vardai ir siūlo komfortą savo tvirtai reputacijai.

Lojalumo ir kuponais pagrįstos piniginės

Kaip žinoma, kad „Millennials“ yra taupi karta, lojalumo ir kuponais pagrįstos mobiliosios piniginės, pvz., „Gyft“, „Key Ring“ ir „LevelUp“, taip pat sudaro sąrašą.

Jie padeda jums susieti visus jūsų lojalumo kortelių sąskaitas su vienu stogu ir vis tiek galės juos naudoti, kad surinkti atlygio taškus ar premijas. Jūs tiesiog neturite nešioti apie tuziną kortelių su jumis, kai einate apsipirkti.

„Starbucks“ mobilioji piniginė yra mėgstama tarp daugelio jo entuziastų ir siūlo tik reklamas.

Mokėjimo piniginės

Mobiliosios piniginės, tokios kaip SquareCash, Venmo ir Circle, parduodamos kaip tarpusavio mokėjimai tarp draugų ir šeimos.

Jis sukurtas taip, kad pašalintų nepatogumus, kai prašote žmonių, kurie jums skolingi, kad grąžintumėte jums. Pasakykite, kad jūs ir tavo draugai išeisite į savaitinį priešpiečius, ir mokate už grupę. Tu gali atlikti mokėjimo prašymą per šias programas ir jūsų draugai gali pervesti sumą tiesiogiai į savo sąskaitą.

„Cryptocurrency“ piniginės

Yra daug „Bitcoin“ piniginės galimybių pradedantiesiems patyrusiems vartotojams. Taip pat yra konkrečių piniginių, kad telefone būtų galima laikyti vieną ar kelis altcoins, bet rašymo metu dauguma šių piniginių yra pernelyg naujos, kad galėtume rekomenduoti. Po visko, bitcoin, labiausiai subrendęs visų kripto valiuta dešimtmetį dar.

Bitcoin piniginės veikia kaip įprastos piniginės, išskyrus tai, kad vietoj JAV dolerių siunčiate bitcoin vertės ekvivalentą mokėjimo metu. Prekybininkas pateiks a bitcoin adresas (raidinis skaitmeninis kodas arba QR kodas), kurį galite įvesti kaip paskirties adresas. Bitcoino vertė dažnai keičiasi, todėl galbūt norėsite laikas, kai perkate.

Hibridinės piniginės

„Wirex“ yra fintech paslaugos, kuri palaiko skaitmeninės valiutos ir tradicinės grynųjų pinigų valiutos toje pačioje platformoje. Tai tarsi banko sąskaitos (kuri gali išduoti „Visa“ ir „Mastercard“ korteles taip pat kaip ir įprastiniai bankai) derinys su bitcoin piniginėmis.

Jūsų paskyra gali būti finansuojama tiek grynųjų pinigų, tiek skaitmeninių valiutų pagalba, todėl tai yra įdomus produktas tiems, kurie nori naudoti abi platformas. Pasirinkimo laisvė pasirinkti mokėti JAV doleriais arba bitcoinais gali būti patrauklus kai kuriems žmonėms, nes kiekvienas iš jų turi naudos, kurią galite pasinaudoti.

Perlaidų piniginės

Tarptautinis pervedimas yra didelė rinka. Piniginės, tokios kaip „Remitly“ ir „Xoom“, šiuo tikslu parduodamos.

Tai panaši į mokėjimų pinigines pinigines, tačiau papildomas dėmesys skiriamas padėti imtuvui (kurie linkę likti besivystančiose ar trečiosios pasaulio šalyse, kur raštingumas gali būti problema) rinkti pinigus.

Jie yra naudingi pinigų taupymo įrankiai žmonėms kurie siunčia pinigus į šalis kur didžioji dalis gyventojų yra bankrutavę.

Pranešimų programos piniginės

Visi gali būti naudojami „WeChat“, „Telegram“ ir „Facebook Messenger“ gauti pinigų iš draugų / šeimos ir mokėti už produktus ir paslaugas.

„Messenging“ programos piniginės yra labai naujos - taip naujos, jos vis dar supranta, kaip geriausiai konkuruoti. Pavyzdžiui, „WeChat“ galima naudoti tik kai kuriose Kinijos parduotuvėse, o „Facebook Messenger“ tiesiog integravo „Paypal“ mokėjimus.

Per anksti pasakyti, kas dominuos pranešimų programos „Piniginės“ rinkoje, jei visuotinai bus priimtas.

Išvada

Pasakyti, kad rinkoje yra daug mobiliųjų piniginių, yra nepakankamas. Iš tiesų, kai kurios internetinės žiniasklaidos priemonės vartojo terminą „mobiliosios piniginės karas“, kad pabrėžtų dabartinę kovą tarp finansinių paslaugų teikėjų, nes kiekvienas ketina užfiksuoti didžiausią rinkos dalį.

Tik laikas ir tęstinis mobiliojo piniginės įvedimo principas pasakys, kuri iš pirmiau minėtų kompanijų, ar kita bendrovė, bus šios varžybos nugalėtoja.